dnešním dynamickém světě decentralizovaných financí (DeFi) je celková uzamčená hodnota (TVL) často považována za zlatý standard měření úspěšnosti a životaschopnosti ekosystémů.

Decentralizované finance neboli ve zkratce DeFi jsou pojmy referující k rychle se vyvíjejícímu ekosystému finančních služeb a protokolů postavených na transparentních, decentralizovaných blockchainových systémech.

dnešním dynamickém světě decentralizovaných financí (DeFi) je celková uzamčená hodnota (TVL) často považována za zlatý standard měření úspěšnosti a životaschopnosti ekosystémů.

Pokud jste se v kryptoměnovém světě pohybovali již během let 2019-2020, potom jste měli tu čest zažít zrod DeFi v reálném čase a s trochou štěstí se ho i aktivně účastnit. Pro ty z vás, kteří jsou v kryptu nově, nezoufejte, DeFi si dnes totiž vysvětlíme dopodrobna.

Rozhodně lze říct, že první DeFi aplikací je Bitcoin. Konec konců se jedná o prozatím největší, nejbezpečnější, nejvíce decentralizovanou a neposledně nejhodnotnější kryptoměnu. Ve výsledku se tedy jedná a decentralizovaný nástroj sloužící k finančním účelům – DeFi.

Nicméně, pojem DeFi častěji referuje právě k finančním službám vytvořeným pomocí chytrých kontraktů a decentralizovaným aplikacím běžícím na druhém největším blockchainu světa, Ethereu.

Pokud se chcete dozvědět více konkrétně o síti Ethereum, přejděte na článek “Ethereum“.

![]()

Klíčové poznatky:

Vznik ekosystému DeFi služeb na Ethereu umožnil zrození naprosto nového finančního trhu. Finanční instrumenty postavené v DeFi světě slouží jakožto bankovní systém, který je přístupný komukoli, odkudkoli na světě.

Možnost přístupu k finančním službám jako je půjčování či pobírání úroků, avšak v absenci centralizovaného zprostředkovatele či nutnosti registrace pomocí jména a bydliště je tím, co z DeFi dělá natolik revoluční nástroj.

Díky růstu DeFi nyní probíhá rapidní evoluce nové globální finanční vrstvy, která mezi účastníky nedělá rozdíly založené na jejich finanční historii, místu bydliště, rase, národnosti či jiných diferencích. Pravé DeFi je nezastavitelné, funguje na open-source decentralizovaných protokolech postavených na vůči cenzuře rezistentních, decentralizovaných blockchainech.

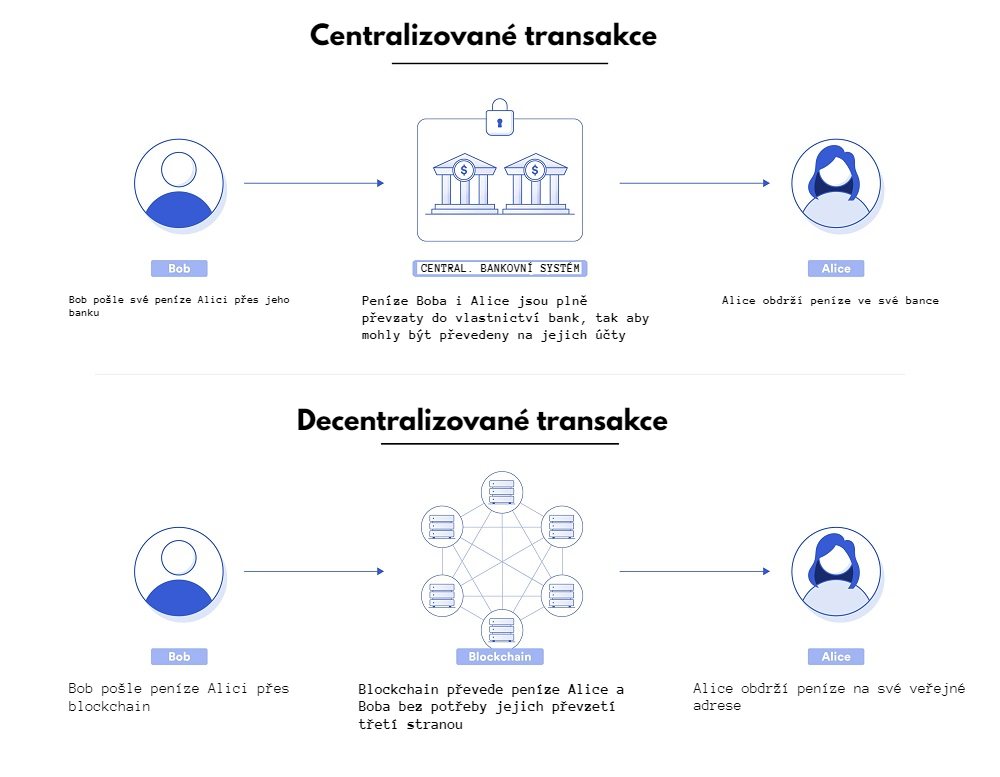

Abychom doopravdy pochopili DeFi, je třeba nejdříve pochopit důvod, proč vlastně vzniklo. Dnešní svět je prozatím dominován centralizovanými finančními službami, nejčastější zprostředkovávanými mnoha většími či menšími bankami.

Centralizovaný svět financí má však několik zásadních problémů: omezuje vstup mnoha potenciálním účastníkům, chová se jako parazitický systém, který uživatele vysává při každé možné příležitosti, je closed-source, což omezuje rychlý a efektivní vstup developerů a ladný vývoj a neposledně, vaše finance jsou vždy v rukou centralizovaných institucí.

„Neprůhledný finanční systém našeho světa je fragmentovaný environment plný bariér. Je to velmi stagnující část světové technologie a vidíme, že je zde třeba inovovat. To nám však uzavřený bankovní systém neumožňuje, DeFi ano.“ Chainlink

Kontrastem je zde svět DeFi, který je otevřený, rychle se vyvíjející finanční systém přístupný kterékoli osobě s přístupem k internetu. Účastí v DeFi se navíc daný uživatel nikdy nezbavuje svých aktiv. Vaše finance jsou, narozdíl od bank, vždy ve vašich rukou.

Vaše klíče = vaše kryptoměny.

Tohoto základní krypto sloganu se vždy drží i DeFi. Pokud během vkládání vašich coinů podepisujete smlouvu třetí strany, (jako tomu bylo například v případě již zkrachovalé “DeFi banky“ Celsius) potom se nejedná o DeFi, ale o pouhou centralizovanou službu, která ke svému běhu využívá vaše kryptoměny.

DeFi protokoly jsou vybudovány na základě chytrých kontraktů.

Tyto kontrakty jsou autonomními systémy, kódem, který udává zákon na daném blockchainu. V tomto článku se budeme soustředit zejména na původní rodiště chytrých kontraktů, tedy open-source blockchain Ethereum.

Kombinací decentralizovaného, open-source transparentního blockchainu a zde fungujících chytrých kontraktů dochází ke vzniku finančního systému, který je inherentně bezpečným a deterministickým prostředím, ve kterém zákony a pravidla udává kód daných chytrých kontraktů.

Zároveň zde dochází ke snadnému propojení jednotlivých aplikací, jelikož jsou aplikace a chytré kontrakty vybudovány na stejné infrastruktuře – blockchainu.

Dále, v přímém kontrastu centralizovaných financí se DeFi vyznačuje výše zmíněným open-source kódem, což znamená, lze kód dané DeFi aplikace či kontraktu libovolně auditovat. DeFi ekosystém je již nyní obýván uživatelskou základnou čítající miliony účastníků i developerů.

Otevřenost, transparentnost a libovolná možnost auditu má za důsledek mnohem vyšší důvěru uživatelů, kteří se mohou sami podívat, za jakých podmínek a jakým způsobem se budou jejich finance pohybovat, uchovávat či aplikovat.

Stejně jako svobodný trh i svobodné finance jsou velmi flexibilním a rychle se vyvíjejícím, takřka přírodním prostředím, kde chybné součástky, tedy v tomto případě chybné chytré kontrakty, dlouho nepřežijí.

Inherentní a velmi důležitou vlastností DeFi je také složitelnost: složitelnost DeFi umožňuje tvorbu mnoha navzájem propojených aplikací a systémů, které dohromady utváří širší ekosystém a strukturu, než je součet veškerých součástek. Z toho důvodu často slyšíme pojem “DeFi Legos“.

Nicméně, v úvodu zde popisujeme vyloženě ideální stav DeFi systému, tedy takového, o jaký se momentální DeFi komunita developerů snaží. Stále je třeba překonat mnoho významných překážek. Ty si popíšeme v další části.

Nyní již víme, jaký je rozdíl mezi centralizovaným a decentralizovaným světem financí. Oproti “CeFi“ se tedy DeFi pyšní zejména následujícími výhodami:

Výhody DeFi:

Chytré DeFi kontrakty, které se starají o každodenní, autonomní běh decentralizovaných aplikací se budou vždy chovat tak, jak je předepsáno. Naopak, finanční systém dnešního světa je z valné části v rukou lidského managementu a jak víme, lidé často pochybí a jsou zkorumpovatelní.

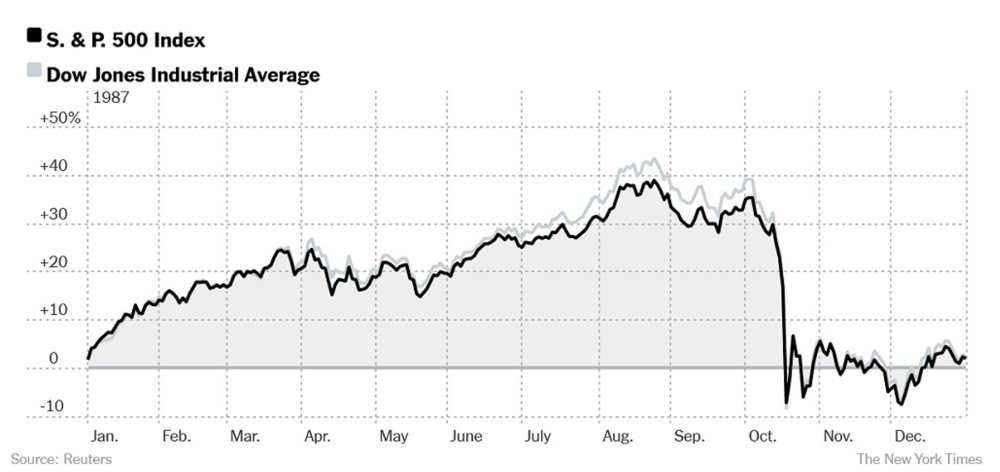

Z historie rovněž víme, že ty nejhorší z finančních krizí byly způsobeny člověkem. Příkladem může být Velká recese 2008, kterou nastartovala chamtivost managerů amerického hypotečního trhu, což mělo dalekosáhlé negativní ekonomické důsledky pro téměř celý zbytek světa.

Dále, pochybení může nastat i formou centralizovaných technologických systémů. Zde může být příkladem Černé pondělí 1987. Konkrétně 19. října toho došlo k selhání systému, který zkrátka nezvládl objem transakcí a začal nahrávat chybná data. Příčinou centralizace tedy došlo k rychlému řetězovému efektu, jehož následkem byl prudký propad světových akciových trhů.

Chytré kontrakty v kombinaci s decentralizací jsou transparentní a předpověditelné, což razantně zvyšuje spolehlivost finančního systému založeného na DeFi principech. Nicméně, chytré kontrakty musí být v první řadě perfektně napsané (viz. níže).

K tomu, abyste mohli v DeFi světě operovat, nepotřebujete žádná povolení.

Naopak, během operování s bankovními účty vám musí vaše transakce vždy povolit centralizovaná entita, nemluvě o tom, že jsou vaše finance v rukou banky do té doby, než si vyberete hotovost.

Během transakcí ve světě DeFi však vaše aktiva zůstávají ve vašich rukou a vlastní kontrole – tedy na vaší adrese, ke které vlastníte klíče.

Navíc, DeFi nikdy nespí. Oproti bankovnímu systému se můžete spolehnout na to, že vás DeFi banka vaší volby obslouží ve dne v noci. Tedy alespoň v případě, že se nachází na spolehlivém, decentralizovaném a nezastavitelném blockchainu. Dnešním příkladem takového blockchainu je pochopitelně Ethereum.

Jelikož jsou DeFi systémy v podstatě nezávislé na člověku, lze se na ně spolehnou i v případě krize. Jako příklad si můžeme vzít světovou pandemii.

Jelikož je bankovní systém z velké části obsluhován lidmi a není ani zdaleka natolik automatizován, jako DeFi, je-+ náchylný k systémovým selháním způsobených nedostatkem personálu.

Nicméně, spolu s růstem blockchainových sítí stoupá i jejich odolnost (Bitcoin a Ethereum jsou online naprosto nepřetržitě; vysoká decentralizace) a nutnost aktivní role lidí v ohledu na jejich běh průběžně klesá.

Pojďme se zároveň podívat na výše slíbené DeFi nevýhody a momentální výzvy. Jelikož je blockchainová technologie stále ve fázi rapidního vývoje, musíme počítat s určitými nástrahami, které bohužel ve světě DeFi stále číhají.

Nevýhody DeFi:

Jakýkoli dům je pouze natolik stabilní, jako jsou jeho základy. V případě DeFi se jedná o základy ve formě blockchainu, na kterém DeFi staví.

Jak víme, některé ze zejména novějších a rovněž centralizovaných blockchainů se stabilitou zápasí. Například, Solana se běžně potýká s chybami sítě, které vyústí v zastavení a nutnost restartování sítě. Tím pádem se zde na stabilitu DeFi spolehnout nemůžeme.

Dále je zde možnost selhání experimentálních aplikací. Z příkladu algoritmického stablecoinu UST postaveného na protokolu Terra Luna víme, že může dojít k absolutnímu kolapsu monetárního systému takové aplikace.

Historicky si v tomto ohledu stále vede Ethereum, které si napříč brutalitě krachů a kolapsů, ke kterým došlo během roku 2022, udrželo tvář velmi zdatně. DeFi aplikace postavené na Ethereu po celou dobu fungovaly tak, jak byly napsány.

Nicméně, vždy je třeba počítat s inherentními riziky, které ke stále se vyvíjející a často experimentální technologii patří, a to i v případě Etherea.

Cílem DeFi je vytvořit novou globální finanční vrstvu, která bude v absenci prostředníků a nutnosti povolení k přístupu sloužit všem lidem na Zemi.

Nicméně, pokud by mělo k absolutní adopci DeFi dojít, jednalo by se o velmi vytíženou síť, která musí být spolehlivá a schopná fungovat na doslova globální škále.

Škálování je dnes stále jedním z nejdůležitějších cílů a výzev blockchainového vývoje. Se škálováním nezápasí pouze Bitcoin, ale i Ethereum a všechny další blockchainy, které se setkají s náporem uživatelů.

Příklady sítí, které slouží pro škálování Etherea a tedy DeFi jsou:

Z dosavadních zkušeností víme, že v DeFi dochází k problémům, pokud se v systému nenachází dostatečná likvidita, tedy hloubka dostupných aktiv a zejména stablecoinů sloužících pro DeFi operace jako jsou půjčky či obchody.

Zdroj: https://defillama.com/

V době psaní článku (28. ledna 2023) se dolarová hodnota v DeFi pohybuje okolo 50 miliard dolarů. Oproti nejvyšším hodnotám, jež se pohybovaly okolo 200 miliard dolarů, se jedná o značný propad.

Nicméně, oproti tradičním trhům je likvidita DeFi stále pouhou kapkou v moři peněz a lze očekávat, že pokud se DeFi průmyslu bude nadále dařit, budeme se bavit o hodnotách dosahujících trilionů dolarů.

Likvidita je jedním z hlavních výzev DeFi. Finanční systém ke svému běhu potřebuje peníze. Peníze jsou v tomto případě něčím jako baterkami pro DeFi mašinku a pokud budeme nadále pozorovat neustálý pokles likvidity v DeFi, znamená to, že se naší mašince bohužel nedaří dosáhnout potřebné adopce.

Mnoho zkušených investorů i developerů však sází na to, že se DeFi stále nachází pouze na začátku a pravá adopční křivka nás stále čeká.

Aby došlo k úspěšnému zrodu opravdu globální vrstvy decentralizovaných financí, bude dle názoru mnoha expertů zapotřebí většího počtu blockchainů, než pouze Bitcoinu a Etherea.

Výše zmíněné problémy se škálováním mohou být řešeny nejen přidáváním L2 sítí, ale také vzájemných propojováním již existujících L1 blockchainů.

Nicméně, jelikož jsou jednotlivé blockchainy často izolované a fungující “ve vlastní bublině“, je třeba, aby spolu dříve nebo později začaly komunikovat.

Propojením izolovaných blockchainů dojde i k vzájemnému “proplouvání“ likvidity, a tedy jejímu prohloubení.

Příklady projektů, které se soustředí na interoperabilitu jsou zejména:

I přesto, že se v DeFi již několik pojišťovacích protokolů nachází, jsme stále daleko od ideálního stavu.

DeFi je momentální bezesporu stále experimentálním prostředím a i přesto, že základní DeFi vrstva nacházející se na Ethereu již dosáhla vysoké míry spolehlivosti, stále občas dochází k narušení pomocí zneužití skulinek ve špatně napsaných smart kontraktech.

V oblasti pojištění se DeFi musí stále polepšit.

Příklady momentálně vyvíjených a fungujících “DeFi pojišťoven“ jsou:

Nyní již víme, co je to DeFi, čím se vyznačuje a co je cíl vývoje decentralizovaných financí. Tím pádem je načase zorientovat se v terénu a prohlédnout si hlavní aplikace dnešního DeFi ekosystému. Pojďme na to.

Decentralizované burzy umožňují vývojářům kryptoměnových projektů zalistovat jejich tokeny na DEX burzy, které jsou napojené na likviditu, tedy monetární systém přímo na blockchainu. Oproti klasickému centralizovanému systému burz zde není potřeba zalistování například na Binance, daný token je možné začít okamžitě obchodovat pouze pomocí přidání jeho adresy na danou DEX burzu.

Pomocí decentralizovaných burz je možné vytvářet trhy nezávislé na centralizovaných službách. Z historické zkušenosti víme, že obchodování s kryptoměnami na burzách jako je FTX či Mt.Gox s sebou nese inherentní rizika.

Uživatelé DEX burz se však svých aktiv nikdy nevzdávají a interakce na těchto burzách probíhá přímo z vaší peněženky. Kryptoměny v tomto případě zůstávají ve vašich rukou a jak víme, vaše klíče = vaše krypto.

Hlavním typem momentálně používaných DEX jsou takzvané AMM (Automated Market Maker) burzy.

AMM, tedy v překladu burzy tvořící automatizované trhy, jsou od roku 2020, tedy jejich vzniku a nástupu dosavadně dominantní burzy Uniswap, v podstatě standardem pro DeFi trh.

AMM burzy jsou bezesporu jednou z nejdůležitějších DeFi inovací. Bez AMM DEXů by se DeFi rozhodně nedostalo až tam, kde je dnes.

AMM DEXy jsou v podstatě on-chain směnárny. Namísto klasické centrální knihy příkazů, které jsou součástí burz typu Binance či Bitfinex, a které centrálním mechanismem propojují příkazy obchodníků, jsou nákupní i prodejní příkazy AMM DEXů vyplněné dopředu pomocí on-chain likvidity.

On-chain likvidita je zpřístupněna pomocí bazénků s likviditou tvořených 50:50 mírou tokenů daného páru. Například, poskytovatel likvidity zde do bazénku s likviditou přidá 1000 USD spolu s ekvivalentním hodnotou ETH. Poskytovatel likvidity poté pobírá část poplatků, které platí nákupce či prodejce výměnou za to, že je mu zpřístupněna likvidita k prodeji či nákupu.

Veškeré kroky obchodu na AMM burzách se tedy dějí na blockchainu a trhy jsou tím pádem přístupné kdykoli, kdekoli a komukoli.

AMM burzy jsou nyní stále ve fázi prudkého vývoje. Během psaní tohoto článku se dějí neustálé inovace a na trh přichází další a další technologie, které posouvají laťku tržní a kapitální efektivity decentralizovaných trhů stále výše.

Nejúspěšnějšími decentralizovanými AMM burzami jsou:

“Decentralized money market“ jsou hned po DEXech druhou nejdůležitější součástkou DeFi.

Peněžní trhy jsou nutnou součástí ekonomických systémů dnešní doby.

V případě klasického světa se jedná o banky nebo nebankovní služby, které v podstatě slouží jako prostředníci pro propojení půjčovatelů a vypůjčovatelů. Jak víme, půjčky a systém úrokových sazeb jsou nedílnou součástí ekonomiky dnešního světa.

Do té doby, než přišlo DeFi, byl systém půjček vždy v rukou centralizovaných entit. Nyní, s příchodem DeFi poprvé v historii lidstva došlo k decentralizaci bankovního systému a vytvoření peněženích trhů na síti, kde lze bankovní produkty používat anonymně, bez povolení třetí strany či registrace.

Stejně jako AMM směnárny se peněžní DeFi trhy nachází výhradně on-chain. Veškeré mechanismy půjček, splátek a kolaterálu jsou zařízeny open-source kódem, který si může kdokoli zkontrolovat. Výše zmíněné chytré kontrakty zde tedy plně nahrazují potřebu bankovního systému.

Důležitou zmínkou zde je, že DeFi peněžení trhy spoléhají na systém poskytování kolaterálu, za který půjčovatel dostane půjčku ve formě pouhé části plné hodnoty celého kolaterálu. Například, pokud poskytnete jako kolaterál 1 ETH o hodnotě 1,700 USD, můžete si vypůjčit maximálně 1190 USD. Částky se pochopitelně liší jak podle aktiva, tak podle DeFi produktu, který používáte.

Navíc, pokud vložíte své peníze do banky, nikdy nevíte, co se v pozadí vašeho bankovního účtu vlastně děje. V případě DeFi je díky open-source kódu naprosto celý bankovní systém transparentní.

Nejúspěšnější peněžní trhy DeFi jsou:

Syntetické deriváty jsou v podstatě tržní aktiva, která kopírují pohyb hodnoty reálného aktiva, například zlata. Trhy s deriváty jsou v tradičním podání naprosto gigantickým sektorem, ve kterém se pohybují triliony dolarů.

V případě DeFi se může jednat o trhy, které kopírují nejen zlato, stříbro či další drahé kovy, může se jednat i o akcie. Díky syntetickým derivátům tak můžeme decentralizovaným způsobem obchodovat, longovat či shortovat akcie například Tesly, Amazonu či Facebooku.

Navíc, syntetické deriváty umožňují tvorbu naprosto nového druhu aktiv, které v sobě mohou kombinovat hodnoty více tokenů či akcií naráz, může se jednat například o indexy.

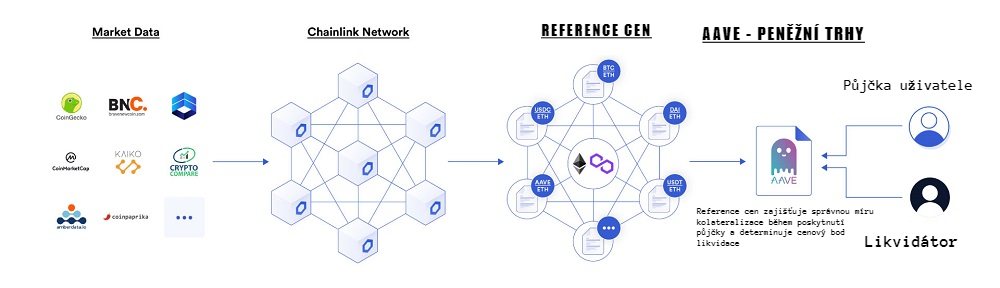

Aby mohly syntetika na blockchainu fungovat, musí existovat spojení s venkovním světem. Data z tradičního světa financí jsou na blockchain procesovány pomocí takzvaných Oracle služeb. Nejdůležitějším projektem je v případě Oracle služeb Chainlink.

Syntetické deriváty jsou obsáhlým sektorem. Mezi nejdůležitější projekty, které k vytváření syntetik slouží, jsou:

Stablecoiny jsou kryptoměny, jejichž hodnota je stabilní a napojená nejčastěji na hodnotu US dolaru. Základním účelem stablecoinu je tedy zachovat svou stabilitu a udržet cenu tak, aby se přesně kryla s dolarem 1:1.

Stablecoiny za tímto účelem používají mnoho různých mechanismů.

Stablecoiny se dělí na několik kategorií:

Během rozhodování se, kam uložit váš kapitál by na prvním pořadí měla být vaše znalost rozdílů mezi centralizovanými a decentralizovanými stablecoiny a následné posouzení toho, jakou měrou kapitál mezi těmito typy stabilních kryptoměn rozložit.

Centralizované stablecoiny, zejména tedy giganti jako je USDT, USDC a BUSD, jsou podloženy rezervami klasických fiat měn a vydávány organizacemi podléhajícími specifickým regulacím lokální jurisdikce.

Jako příklad si můžeme vzít velmi oblíbenou stabilní kryptoměnu USDT, která v kryptoměnovém průmyslu a sub sektoru stabilních coinů představuje téměř monopolní podíl. USDT je produktem společnosti Tether Limited se sídlem v Hong Kongu. Stejně jako je USDC produktem společnosti Circle, sídlící v USA. Důvěryhodnost podkladu reálnou měnou a možnost zaměnit 1 kryptoměnový dolar za 1 fiat dolar je běžně auditován externími společnostmi.

Centralizované stablecoiny s velkým tržním podílem jako je USDT a USDC se doposud projevily jako spolehlivé a prozatím nedošlo ke krachu či naprostému znehodnocení tohoto typu stabilních kryptoměn vůči dolaru. Velmi důležitým aspektem je zde však nutnost důvěry v centralizované společnosti, auditní firmy a schopnost likvidity v případě exodu investorů z kryptoměn zpátky do fiatu a bankovních produktů.

Obzvláště během fáze trhu, které vládnou medvědi a naprostá většina investorů usiluje o ochranu kapitálu se ze stablecoinů stává velmi důležitá lego součástka celého DeFi. Zde se však nabízí otázka: jakým stablecoinům můžeme věřit? Lze se na ně spolehnout dlouhodobě? Jaké záruky má běžný retail investor proti hackům či kompletním krachům protokolů poskytující údržbu hodnoty vůči dolaru? Sféra stablecoinů je v dnešní fázi trhu vyvinutější než kdy jindy. Pojďme si ji prohlédnout zblízka.

Během rozhodování se, kam uložit váš kapitál by na prvním pořadí měla být vaše znalost rozdílů mezi centralizovanými a decentralizovanými stablecoiny a následné posouzení toho, jakou měrou kapitál mezi těmito typy stabilních kryptoměn rozložit.

Centralizované stablecoiny, zejména tedy giganti jako je USDT, USDC a BUSD, jsou podloženy rezervami klasických fiat měn a vydávány organizacemi podléhajícími specifickým regulacím lokální jurisdikce.

Jako příklad si můžeme vzít velmi oblíbenou stabilní kryptoměnu USDT, která v kryptoměnovém průmyslu a sub sektoru stabilních coinů představuje téměř monopolní podíl. USDT je produktem společnosti Tether Limited se sídlem v Hong Kongu. Stejně jako je USDC produktem společnosti Circle, sídlící v USA. Důvěryhodnost podkladu reálnou měnou a možnost zaměnit 1 kryptoměnový dolar za 1 fiat dolar je běžně auditován externími společnostmi.

Centralizované stablecoiny s velkým tržním podílem jako je USDT a USDC se doposud projevily jako spolehlivé a prozatím nedošlo ke krachu či naprostému znehodnocení tohoto typu stabilních kryptoměn vůči dolaru. Velmi důležitým aspektem je zde však nutnost důvěry v centralizované společnosti, auditní firmy a schopnost likvidity v případě exodu investorů z kryptoměn zpátky do fiatu a bankovních produktů.

Decentralizované stablecoiny jsou mnohem blíže filozofii kryptoměnového světa. Namísto centrálních entit typu výše zmíněné společnosti Tether Limited se jedná o stabilní kryptoměny vydávané pod decentralizovanými autonomními společnostmi (DAO) jejichž existence se nachází výhradně na blockchainu. V tomto případě se o nejsilnější blockchainové infrastruktury jedná o presenci na blockchainových sítích Ethereum, Terra či Avalanche. Nejdominantnější tržní podíl i důvěru investorů zde má prozatím pochopitelně druhý největší blockchain na světě Ethereum a nativní “nad-kolateralizované“ (over-collateralized) stablecoiny jako je Dai.

Ve shrnutí decentralizované stablecoiny tedy rozdělujeme na “nad-kolateralizované“ (over-collateralized) a algoritmické:

Nad – kolateralizované stablecoiny:

Nadměrně zajištěné stabilní kryptoměny jsou uživateli získávány nebo jinak řečeno tištěny během záměny za kolaterál. V případě stablecoinu MIM se jedná o poskytnutí stabilní kryptoměny až do 90 % poskytnutého kolaterálu, který uživatel zastaví v protokolu. Uživatel si za získané stablecoiny může cokoli nakoupit (a hodnotu pochopitelně obzvláště během bull runu zněkolikanásobit), svůj dluh následně splatit a vzít si zastavený kolaterál zpět. Tímto způsobem se pochopitelně zvedá zájem o daný stablecoin a také jeho likvidita.

Algoritmické:

Algoritmické stablecoiny zajišťují stabilitu napojení na hodnotu dolaru pomocí různorodých algoritmických pobídek či inciativ, které jsou zároveň částečně kolateralizované.

Rok 2022 byl pro kryptoměny obrovskou lekcí a přinejmenším řečeno velmi náročným obdobím. Mnoho projektů si od startu roku 2022 doopravdy vyzkoušelo, co vydrží, jelikož proběhlo tvrdé zpřísnění monetárního režimu západu a v tandemu začal nemilosrdný medvědí trh.

Jak si v obtížném období vedlo DeFi?

Při pohledu zpět můžeme jednoznačně potvrdit, že DeFi v pravém slova smyslu přežilo první krutý medvědí trh velmi zdatně.

Oproti tomu CeFi služby a burzy, zejména tedy Terra Luna, Celsius či FTX, dopadly naprosto katastrofálně.

Lekce tohoto roku poukázala právě na kvality DeFi a zároveň na rizika CeFi, o kterých se v souvislosti s moderním sektorem decentralizovaných financí mluví nejčastěji.

Zatímco centralizované služby jsou neprůhledné a vnitřní riziko je pro uživatele velmi težké posoudit, DeFi aplikace jsou pod neustálým dohledem a auditem jak uživatelské, tak developerské veřejnosti. Lze říci, že rok 2022 byl bodem zlomu, kdy došlo ke změně mentality uživatelů, kteří do té doby považovali za bezpečnější centralizované služby a burzy.

Zářným příkladem toho, že je DeFi nyní považováno za bezpečnější útočiště než CeFi, je odliv stablecoinů z burz během začátku roku 2023:

„Následující graf poukazuje na bez přehánění masivní odliv stablecoinů z burz od prosince minulého roku – jedná se o propad 93.75 %, konkrétně z 9.3 miliard dolarů na nynějších 617 milionů USD.“

Umm, not to be alarming or anything but on 8th December stablecoin exchange flow balances were $9.3BN but in two months that has now dropped by 93.75% to only $617M… pic.twitter.com/oLKi5e2RR8

— Dom RYderOSHI (Zerohair) 🦇🔊🎭 (@dominicVEMP) 11. února 2023

„Je jednoduché vidět, že DeFi nyní absolutně dominuje krypto trhu a po tom, co centralizované služby roku 2022 ukázaly svou pravou tvář, všechny zbylé balíky peněz nalézají útočiště tam, kde je nejbezpečněji: on-chain.“ Odkaz na celý článek zde.

Svět hazardu je momentálně (únor 2023) čím dál častějším tématem, o kterém ve spojení s DeFi aplikacemi slyšíme.

Kasina postavená na DeFi protokolech a takzvané “GambleFi“ projekty jsou v čím dál větší oblibě uživatelů. Není se také čemu divit, anonymní a odkudkoli přístupný svět DeFi, ve kterém své peníze nemusíte nikam vkládat, ale stačí je rovnou proměnit za herní tokeny, je pro sféru sázkových her jako dělaný.

Nicméně, v této oblasti si je třeba dávat obzvláště pozor, jelikož tyto služby v případě napojení na centralizované platformy či platební systémy musí vlastnit patřičné licence. Pokud dané projekty licence nemají, může se jednat o podvod.

Jedním z příkladů může být projekt Rollbit, který kombinuje aspekty centralizované platformy a decentralizované tokenu RLB.

Decentralizované finance jsou samozřejmě terčem regulací, stejně jako zbytek kryptoměnového průmyslu. Jaké služby jsou již v DeFi regulované, a které jsou naopak regulací ušetřeny?

Všeobecně lze říci, že sektor DeFi je prozatím stále divokým, neregulovaným západem. V době psaní tohoto článku (únor 2023) se však již mnoho regulací aktivně chystá, v našem případě nás zajímá zejména regulace EU MiCA.

Konkrétně regulátoři Evropské Unie chystají širokosáhlý regulační soubor MIKA, který se bude týkat nejen DeFi služeb, ale i jejich uživatelů či developerů a dalších osob, kteří v kryptoměnovém průmyslu působí.

„Z dosavadních zpráv očekáváme vstup v platnost nové regulace kryptoměnového průmyslu někdy na konci roku 2024 a plné aplikaci od roku 2025.

Regulace MiCA slouží ke zvýšení ochrany investorů v případě, že investují do kryptoměn, které pod tuto regulaci spadají. Jedná se o projekty s větším tržním objemem, projekty by měly disponovat kvalitním průvodním white paperem a podobně.

Dále by se regulace měly týkat služeb, jako byla platforma Celsius či burza FTX. Dnes na trhu vznikají často i produkty, které poskytují služby za záměrně nejasných podmínek. Příkladem je zkrachovalá služba Celsius. Na platformě Celsius se po vložení kryptoměn uživatelé po podepsání podmínek v podstatě zbavili vlastnictví svých aktiv a právně je předali do vlastnictví Celsius.“

Dále je zde důležité zmínit, že doopravdy decentralizované služby pod tyto regulace nespadají. Všeobecně platí, že čím více decentralizovaný daný projekt, produkt, token či coin je, tím nižší je zde regulační nátlak.

Nižší tlak regulátorů na doopravdy decentralizované krypto protokoly je pro krypto průmysl značnou motivací, jelikož právě decentralizace umožní projektům, jak dosáhnout vyššího zabezpečení daného protokolu, tak i vyšší ochranu proti možným problémům spojeným s regulacemi.

MiCA se však bude zaměřovat obzvláště na stále rostoucí sektor výše zmíněných stabilních kryptoměn navázaných na hodnotu reálných měn, nejčastěji tedy USD:

„…představa je v případě stablecoinů taková, že po implementaci MiCA budeme přesně vědět, jak je každý ze stablecoinů krytý. Debata okolo reálných rezerv stablecoinů jako je USDC či USDT je neustávající a je v plánu tuto oblast osvětlit.“

Pokud se chcete o chystané regulaci DeFi dozvědět více v detailu, máme pro vás odkaz na podcast Krypto Space, kde nám plány EU a regulačního souboru MiCA podrobně osvětluje europoslanec Ondřej Kovařík: kryptospace.cz

Po přečtení veškerých výše zmíněných informací vám je již jasné, jakou odpověď na otázku budoucnosti DeFi máme. Jedná se o jeden z nejzajímavějších a nejslibnějších technologických, finančních a investičních sektorů dnešní doby.

DeFi pochopitelně čelí mnoha překážkám.

Za zmínku stojí například výše zmíněné regulace, které v některých zemích mohou DeFi začít “dusit“. Další výzvou je v případě exponenciální adopce DeFi ze strany uživatelů i společností také nápor na daný blockchain. Z toho důvodu je jedním z nejdůležitějších cílů Etherea škálovat síť tak, aby byla schopna podporovat DeFi sloužící miliardám uživatelů.

DeFi je však napříč překážkám rapidně se rozvíjejícím odvětvím.

V době psaní článku se kompletní hodnota aktiv uzamčených v DeFi pohybuje okolo 50-60 miliard USD. Během býčího období trhu se tato hodnota dostala až téměř na 200 miliard dolarů.

Je třeba si uvědomit, že v porovnání v tradičním finančním světem se stále jedná o pouhé kapky v oceánu likvidity. Jelikož DeFi nyní aktivně adoptuje i burzy s deriváty, otevírají se zde brány pro přívaly opravdu globálních financí, které z DeFi mohou časem vytvořit mnoha trilionové trhy.

Pozitivní trendy v růstu DeFi do budoucna jsou předpověditelné rovněž ze statistik poukazujících na růst adopce digitálních peněženek, který postupuje zhruba o 8 % ročně.

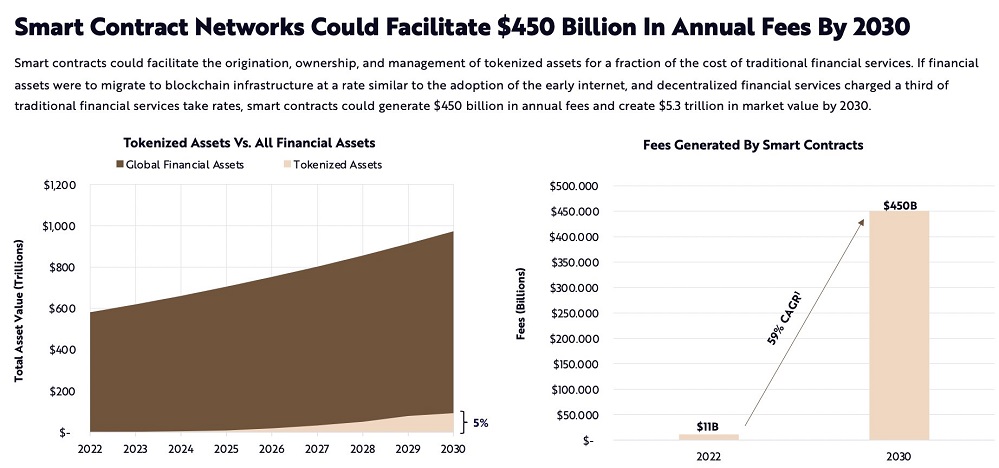

Momentální data, které počítají s exponenciálním vývojem a adopcí DeFi sítí, mluví o příjemném předpokladu 450 miliard dolarů, které by mohly do roku 2030 být ročním (!) obratem DeFi marketu.

I přes mnoho překážek je tedy budoucnost DeFi rozhodně nadějná, o čemž ostatně svědčí i aktivní účast tisíců developerů z celého světa. Zdali se z DeFi opravdu stane nová globální finanční vrstva samozřejmě teprve uvidíme, potenciál zde však rozhodně je.

Decentralizované finance jsou jedním z nejzajímavějších a nejrychleji se rozvíjejících technologických i finančních sektorů dneška.

Odstranění prostředníků jako jsou banky a instituce z procesu finančních transakcí je něčím, co lze z historického hlediska považovat za naprosto revoluční. Statistiky poukazující na neustálý příval developerů a během býčích trhů rovněž kapitálu, který se do DeFi světa vydává, nepopiratelně vykreslují nadějnou budoucnost pro tuto momentálně vznikající technologii.

I přesto, že DeFi dozajista čekají zádrhely ve formě lokálních státních regulací či pokusů o cenzuru, prozatím to vypadá, že bude DeFi jakožto novou, globální finanční vrstvu velmi těžké, ne-li nemožné zastavit.

V sektoru DeFi dochází k nepřetržitým inovacím a pokud vás tato oblast zajímá, stejně jako nás, rozhodně se pravidelně vracejte, o veškerých nadějných DeFi projektech vás budeme řádně informovat.