Následuje zjednodušený přehled pilotního režimu DLT (DLT = technologie sdíleného registru) – nařízení EU 2022/858. Ano, skutečně zjednodušený, neboť plné znění tohoto nařízení Evropské komise má úctyhodných osmnáct a půl tisíce slov, rozdělených do devatenácti článků.

Plné znění v českém jazyce naleznete zde - L_2022151CS.01000101.xml (europa.eu)

Úvod do připravovaných změn a co jim předcházelo

Evropská komise přijala dne 24. září 2020 nový balíček „Digitální finance“, který zahrnuje strategie digitálního financování a maloobchodních plateb, jakož i legislativní návrhy týkající se kryptoaktiv a digitální odolnosti.

Legislativní návrhy týkající se kryptoaktiv vycházely z veřejné konzultace provedené mezi prosincem 2019 a březnem 2020 a ze zpráv ESMA (Evropský orgán pro cenné papíry a trhy) a EBA (Evropský orgán pro bankovnictví) o kryptoaktivech. V těchto zprávách byly identifikovány dvě hlavní potřeby změny.

První potřeba se týká zavedení pravidel v oblasti, která dosud není regulována, týkající se kryptoaktiv, která nespadají do jiných nástrojů finanční legislativy Evropské unie.

Druhá potřeba souvisí s přizpůsobením některých pravidel platných pro kryptoaktiva, která se kvalifikují jako finanční nástroje, aby respektovala zásadu technologické neutrality a nevytvářela překážky inovacím.

V prvním případě Evropská komise předložila návrh evropského nařízení o trzích kryptoaktiv, lépe známého jako MiCA.

Co je MiCA?

MiCA bude platit přímo v celé Evropské unii, aniž by bylo zapotřebí vnitrostátních prováděcích zákonů. Tento přístup je v souladu s ochranou spotřebitele a zajišťuje efektivní a harmonizovaný přístup k inovativním trhům kryptoaktiv na celém jednotném trhu.

Regulace trhů s kryptoaktivy má čtyři základní cíle:

Zajištění právní jistoty vytvořením řádného právního rámce pro kryptoaktiva v oblasti působnosti, na která se nevztahují stávající právní předpisy o finančních službách;

Podpora inovací a spravedlivé hospodářské soutěže za účelem podpory rozvoje kryptoaktiv zavedením bezpečného a přiměřeného rámce;

Ochrana spotřebitelů, investorů a integrity trhu s ohledem na rizika spojená s kryptoaktivami;

Zajištění finanční stability se zahrnutím ochranných opatření k řešení potenciálních rizik pro finanční stabilitu.

Ve druhém případě předložila Evropská komise návrh pilotního režimu pro tržní infrastruktury založené na technologii sdíleného registru (v orig. Distributed Ledger Technology - DLT).

Tento poslední návrh má za cíl zavést přístup podobný přístupu regulačního sandboxu se specifičtějším zaměřením pouze na obchodování s kryptoaktivy kvalifikovanými jako finanční nástroje v tržních infrastrukturách.

Cílem je vytvořit právní jistotu před pravidly, která jsou v současnosti definována pro sekundární trhy s finančními nástroji, zejména pokud jsou tato pravidla plně vhodná pro technologii distribuované účetní knihy a kryptoaktiva a zároveň zajišťují ochranu investorů a integritu trhu a finanční stabilitu.

Jak je uvedeno ve zprávě ESMA o kryptoaktivech, orgány se setkávají s obtížemi při výkladu stávajících požadavků, když se kvalifikují jako finanční nástroje. Některá pravidla jsou nevhodná pro technologie sdíleného registru (dále jen DLT) a týkají se především sekundárního trhu.

Toto chápání má určitou shodu na trhu, kde již bylo provedeno několik veřejných nabídek kryptoaktiv kvalifikovaných jako finanční nástroje; zkušenosti na sekundárním trhu jsou však mnohem vzácnější.

Řešení těchto neúspěchů na sekundárním trhu kryptoaktiv kvalifikovaných jako finanční nástroje by mohlo posílit primární trh zajištěním větší likvidity pro tyto nástroje vydávané a obchodované prostřednictvím distribuovaných registračních technologií. Samotný návrh tuto otázku výslovně řeší tím, že v jednom ze svých bodů odůvodnění uvádí toto:

„Bez sekundárního trhu schopného zajistit likviditu a umožnit investorům nakupovat a prodávat taková aktiva bude primární trh pro kryptoaktiva, která se kvalifikují jako finanční nástroje, nikdy se nerozšiřujte udržitelným způsobem“.

Jednání o tomto návrhu byla ukončena a dne 2. června 2022 vstoupilo v platnost nařízení Evropského parlamentu a Rady (EU) 2022/858 (dále jen pilotní režim DLT) o pilotním režimu pro tržní infrastruktury založené na technologii sdíleného registru. a kterým se mění nařízení (EU) č. 600/2014 a (EU) č. 909/2014 a směrnice 2014/65/EU.

Co je pilotní režim DLT?

Pilotní režim DLT umožňuje, aby tržní infrastruktury využívající technologie sdíleného registru byly dočasně vyňaty (na šest let) z určitých specifických požadavků podle finanční legislativy Evropské unie, které by jim jinak mohly bránit ve vývoji řešení pro obchodování a vypořádání transakcí s kryptoaktivy, která se kvalifikují jako finanční nástroje.

Navíc se jedná o volitelný režim, který nebrání strukturám finančního trhu, jako jsou mnohostranné obchodní systémy (MTF), organizované obchodní systémy (OTF), centrální depozitáře cenných papírů (CSD) a centrální protistrany, aby vykonávaly své obchodní a poobchodní činnosti pro kryptoaktiva, která se podle finančních právních předpisů EU kvalifikují jako finanční nástroje.

Pilotní režim DLT také umožňuje orgánu ESMA (Evropský orgán pro cenné papíry a trhy) a příslušným orgánům získat zkušenosti se specifickými příležitostmi a riziky technologií distribuované knihy v obchodních a poobchodních službách.

Oblast působnosti pilotního režimu DLT je omezena na podmínky platné pro provozování tržních infrastruktur založených na DLT, povolení k jejich používání a dohled a koordinaci příslušných orgánů a orgánu ESMA. Nařízení se subjektivně vztahuje na obchodníky s cennými papíry, organizátory trhu a centrální depozitáře cenných papírů. Pouze takové subjekty mohou provozovat tržní infrastruktury DLT, s jednou důležitou výjimkou: novými subjekty.

Bylo stanoveno, že přístup k pilotnímu režimu DLT by neměl být omezen na stávající provozovatele, takže subjekt, který není oprávněn podle nařízení (EU) č. 909/2014 nebo směrnice 2014/65/EU, může požádat o povolení podle uvedeného nařízení nebo směrnice, respektive a zároveň na konkrétní oprávnění v rámci Pilotního režimu DLT.

V takových případech by příslušný vnitrostátní orgán neměl posuzovat, zda daný subjekt splňuje požadavky nařízení (EU) č. 909/2014 nebo směrnice 2014/65/EU, pro které byla požadována výjimka v rámci pilotního režimu DLT. To znamená, že tyto subjekty jsou právnickými osobami s omezeným oprávněním, protože mohou provozovat pouze tržní infrastruktury DLT v souladu s pilotním režimem DLT.

Pokud subjekty nepředloží úplnou žádost o povolení být centrálním depozitářem podle nařízení (EU) č. 909/2014 nebo investičním podnikem či organizátorem trhu podle směrnice 2014/65/EU, mělo by jim být povolení odňato.

Pilotní režim DLT zavádí tento nový stav týkající se infrastruktury trhu DLT. Zahrnuje DLT MTF, DLT SS (systémy vypořádání) a DLT TSS (systémy obchodování a vypořádání).

Důležité pro tento nový status bylo také zavedení dalšího konceptu, a to finančních nástrojů DLT, které odpovídají finančním nástrojům, které jsou vydávány, evidovány, převáděny a uchovávány prostřednictvím technologie sdíleného registru.

Proto jsou DLT MTF mnohostranné obchodní systémy, které připouštějí pouze obchodování s finančními nástroji DLT. Na druhé straně jsou systémy vypořádání DLT vypořádací systémy, které vypořádávají transakce s finančními nástroji DLT, bez ohledu na skutečnost, že tyto systémy vypořádání byly určeny a oznámeny podle směrnice 98/26/ES (aby nebyly omezeny na definici „systém“ této směrnice), a které umožňují buď počáteční zaznamenávání finančních nástrojů DLT, nebo poskytování služeb úschovy ve vztahu k finančním nástrojům DLT. A konečně, DLT TSS jsou DLT MTF nebo DLT SS, které kombinují služby poskytované DLT MTF a DLT SS.

Platná omezení

Vzhledem k tomu, že se jedná o experimentální režim, předpokládají se následující omezení, pokud jde o typ a objem přijímaných finančních nástrojů:

- Akcie, jejichž emitent má tržní kapitalizaci nebo prozatímní tržní kapitalizaci nižší než 500 milionů EUR;

- Dluhopisy, jiné formy sekuritizovaných dluhových nástrojů nebo nástrojů peněžního trhu (kromě derivátů nebo komplexních produktů) s objemem emise nižší než 1 miliarda EUR;

- Podílové listy v subjektech kolektivního investování, jejichž tržní hodnota spravovaných aktiv je nižší než 500 milionů EUR.

Souhrnná tržní hodnota všech finančních nástrojů DLT přijatých k obchodování nebo zaznamenaných v tržní infrastruktuře DLT nesmí přesáhnout 6 miliard EUR, a pokud přijetí k obchodování nebo počáteční zaúčtování nového finančního nástroje DLT povede k tomu, že celková tržní hodnota dosáhne že hodnota infrastruktury trhu DLT nepřipouští tento finanční nástroj DLT k obchodování nebo registraci. Všechny výše uvedené prahové hodnoty jsou však subsidiární vzhledem k tomu, že příslušné vnitrostátní orgány mohou stanovit nižší prahové hodnoty.

Předpokládejme, že celková tržní hodnota všech finančních nástrojů DLT přijatých k obchodování na infrastruktuře trhu DLT nebo registrovaných na infrastruktuře trhu DLT dosáhla 9 miliard EUR. V takovém případě provozovatel infrastruktury trhu DLT aktivuje strategii přechodu a informuje o tom příslušný vnitrostátní orgán.

Pokud jde o výjimky udělené provozovatelům tržních infrastruktur DLT, MTF DLT mohou být osvobozeny od povinnosti zprostředkování podle směrnice 2014/65/EU. Tradiční MTF mohou přijímat jako členy nebo účastníky pouze investiční podniky, úvěrové instituce a další osoby s dostatečnou úrovní obchodní kapacity a odborností, které udržují přiměřené zdroje a organizační opatření. Proto lze tradiční transakci na sekundárním trhu prezentovat následovně:

Do výše uvedeného diagramu jsme zahrnuli makléře, kteří provádějí výše uvedené zprostředkování, tedy subjekty odpovědné za příjem a předávání pokynů investorů do MTF. Je nezbytný pro subjekt, který vykonává jeho správu, a pro centrálního depozitáře, který spravuje systém vypořádání.

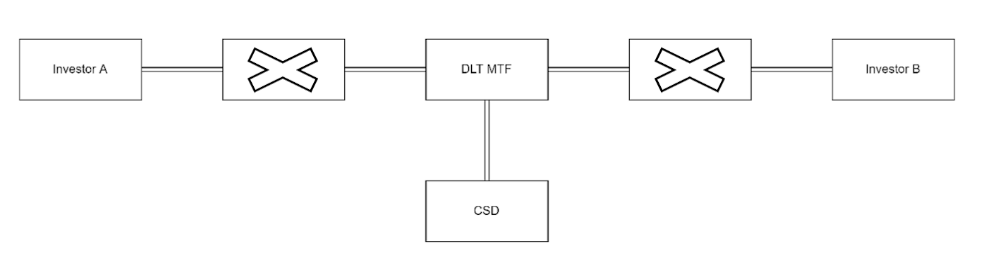

Platformy pro obchodování s kryptografickými aktivy však poskytují přímý přístup drobným investorům, v neposlední řadě kvůli větší bezpečnosti, kterou technologie distribuované účetní knihy poskytují pro oběh hodnoty v digitálním médiu. Z tohoto důvodu pilotní režim DLT umožňuje příslušnému orgánu udělit na žádost provozovatele MTF DLT dočasnou výjimku z této zprostředkovatelské povinnosti poskytnout přímý přístup drobným investorům a umožnit jim obchodovat na jejich vlastní účty. To znamená, že uvádíme transakci na DLT MTF, kde byla udělena taková výjimka, následovně:

Do výše uvedeného diagramu jsme zahrnuli makléře, kteří provádějí výše uvedené zprostředkování, tedy subjekty odpovědné za příjem a předávání pokynů investorů do MTF. Je nezbytný pro subjekt, který vykonává jeho správu, a pro centrálního depozitáře, který spravuje systém vypořádání.

Platformy pro obchodování s kryptografickými aktivy však poskytují přímý přístup drobným investorům, v neposlední řadě kvůli větší bezpečnosti, kterou technologie distribuované účetní knihy poskytují pro oběh hodnoty v digitálním médiu. Z tohoto důvodu pilotní režim DLT umožňuje příslušnému orgánu udělit na žádost provozovatele MTF DLT dočasnou výjimku z této zprostředkovatelské povinnosti poskytnout přímý přístup drobným investorům a umožnit jim obchodovat na jejich vlastní účty. To znamená, že uvádíme transakci na DLT MTF, kde byla udělena taková výjimka, následovně:

Makléři nejsou vyžadováni kvůli přímému přístupu investorů k DLT MTF. Výsledkem je, že v tržní transakci najdeme pouze dva poskytovatele služeb (provozovatel DLT MTF a CDCP). Pro retailové investory jsou definovány určité podmínky pro přímý přístup k DLT MT, které musí posoudit příslušný vnitrostátní orgán. Kromě toho mohou tyto orgány vyžadovat od provozovatelů DLT MTF další opatření na ochranu investorů.

Centrální depozitář, který má za cíl provozovat DLT SS, může požádat příslušné vnitrostátní orgány, pokud bude náležitě zdůvodněn, o následující výjimky z nařízení (EU) č. 909/2014 (mimo jiné):

Makléři nejsou vyžadováni kvůli přímému přístupu investorů k DLT MTF. Výsledkem je, že v tržní transakci najdeme pouze dva poskytovatele služeb (provozovatel DLT MTF a CDCP). Pro retailové investory jsou definovány určité podmínky pro přímý přístup k DLT MT, které musí posoudit příslušný vnitrostátní orgán. Kromě toho mohou tyto orgány vyžadovat od provozovatelů DLT MTF další opatření na ochranu investorů.

Centrální depozitář, který má za cíl provozovat DLT SS, může požádat příslušné vnitrostátní orgány, pokud bude náležitě zdůvodněn, o následující výjimky z nařízení (EU) č. 909/2014 (mimo jiné):

- čl. 2 odst. 1 pododstavce 4, 9 a 28 - definice dematerializované formy, převodního příkazu a účtu cenných papírů;

- články 3, 37 a 38 - evidence v zaknihované podobě, bezúhonnost emise a ochrana cenných papírů;

- Články 6 a 7 – opatření k prevenci a řešení selhání vypořádání;

- Článek 19 – rozšíření a outsourcing činností a služeb;

- Články 33, 34 a 35 – požadavky na účast, transparentnost a komunikační postupy;

- Články 39 a 40 - neodvolatelnost vypořádání a vypořádání v hotovosti;

- Články 50, 51 a 53 – Přístup mezi centrálními depozitáři.

V rámci uvedených pravidel zdůrazňujeme dvě konkrétní výjimky. Začínáme výjimkou z povinnosti zprostředkování prostřednictvím úvěrové instituce nebo investiční společnosti, která umožňuje retailovým investorům přímý přístup k vypořádacím systémům provozovaným SZ DLT.

Druhá výjimka se týká subjektů pro vypořádání v hotovosti (v penězích centrální banky) za účelem vývoje inovativních řešení v rámci pilotního režimu DLT, usnadňujících přístup k penězům komerčních bank nebo používání „tokenů elektronických peněz“.

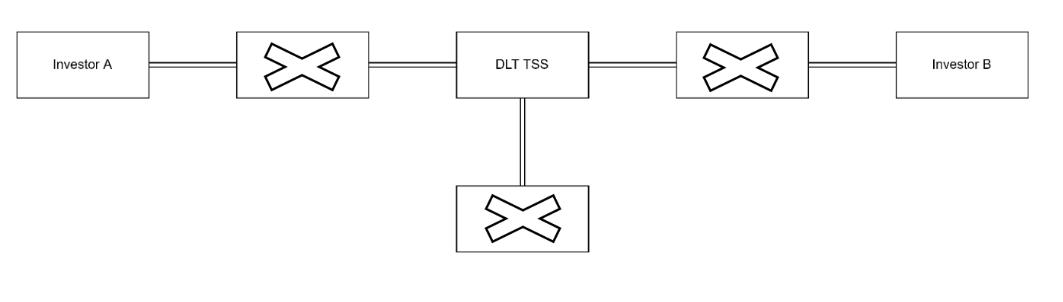

Pokud jde o provozovatele DLT TSS, mohou žádat o stejné výjimky, jaké mají provozovatelé DLT MTF i DLT SS, pokud splňují podmínky připojené k výjimkám a jakákoliv kompenzační opatření požadovaná příslušnými vnitrostátními orgány. To znamená, že uvádíme operaci na DLT TSS, kde byly uděleny všechny výjimky, a to následovně:

Vzhledem k tomu, že fyzické osoby se mohou přímo účastnit trhu a systému vypořádání, nejsou vyžadováni makléři. Pilotní režim DLT navíc umožňuje stejnému subjektu řídit systémy obchodování a vypořádání. Kombinace výjimek tak umožňuje poskytovat služby na trhu pouze jednomu subjektu, čímž se blíží tomu, co zamýšlejí současní hráči z trhu s kryptoaktivy.

Pilotní režim DLT rovněž stanoví soubor dalších požadavků pro provozovatele tržních infrastruktur DLT, a to:

Vzhledem k tomu, že fyzické osoby se mohou přímo účastnit trhu a systému vypořádání, nejsou vyžadováni makléři. Pilotní režim DLT navíc umožňuje stejnému subjektu řídit systémy obchodování a vypořádání. Kombinace výjimek tak umožňuje poskytovat služby na trhu pouze jednomu subjektu, čímž se blíží tomu, co zamýšlejí současní hráči z trhu s kryptoaktivy.

Pilotní režim DLT rovněž stanoví soubor dalších požadavků pro provozovatele tržních infrastruktur DLT, a to:

- odpovědnost v případě ztráty finančních prostředků, záruk nebo finančního nástroje DLT;

- ochranná opatření v případě platební neschopnosti;

- zvláštní oznamovací povinnosti; a

- řízení operančího rizika.

Dodatečné požadavky jsou nezbytné, aby se předešlo rizikům souvisejícím s technologií distribuované účetní knihy nebo tím, jak by fungovala tržní infrastruktura DLT. Operátor tržní infrastruktury DLT je například povinen informovat členy, účastníky, emitenty a klienty o tom, jak hodlá provádět své činnosti a jak se použití technologie distribuované knihy liší od způsobu, jakým jsou služby obvykle poskytovány tradičním MTF nebo centrální depozitář provozující vypořádací systém cenných papírů.

V době udělování zvláštního povolení by měli mít provozovatelé tržní infrastruktury DLT také důvěryhodnou výstupní strategii pro případ, že by byl pilotní režim DLT ukončen, zvláštní povolení nebo některé udělené výjimky byly odebrány nebo byly prahové hodnoty pro finanční nástroje DLT zrušeny. překročeno. Tato strategie by měla zahrnovat, jak přejít nebo se vrátit z jejich operací založených na technologii sdíleného registru k tradičním tržním infrastrukturám.

ESMA musí do 24. března 2026 předložit Evropské komisi zprávu, která obsahuje analýzu nákladů a přínosů, aby bylo možné určit prodloužení pilotního režimu DLT na nové období až tří let, rozšíření režimu na další typy finančních nástrojů, jeho modifikace, jeho převedení do trvalého režimu nebo jeho ukončení. Pilotní režim DLT vstoupil v platnost 22. června 2022, přičemž většina pravidel začala platit od 23. března 2023.

Pro provádění tohoto nařízení je důležité zmínit, že pravidla pro systémy evidence cenných papírů nejsou harmonizována na úrovni EU, takže pilotní režim DLT se na takové kontrolní systémy přímo nezaměřuje. V této souvislosti může mít koncentrace funkcí obchodování a vypořádání v jediném subjektu, jak je doloženo v posledním diagramu výše, důležitou souvislost s vnitrostátními pravidly pro systémy evidence.

Průběžné zprávy a přezkum nařízení

Do 24. března 2026 předloží ESMA (Evropský orgán pro cenné papíry a trhy) Komisi zprávu o:

b) počtu DLT tržních infrastruktur;

c) druhu výjimek požadovaných DLT tržními infrastrukturami a druhu udělených výjimek;

d)počtu a hodnotě finančních nástrojů vedených na DLT přijatých k obchodování, které jsou zaevidovány na DLT tržní infastruktuře;

e)počtu a hodnotě transakcí zobchodovaných nebo vypořádaných v rámci DLT tržní infrastruktury;

f) druhu použité technologie sdíleného registru a technických problémech spojených s jejím používáním, včetně skutečností uvedených v čl. 11 odst. 1 druhém pododstavci písm. b), a o dopadu používání technologie sdíleného registru na cíle politiky Unie v oblasti klimatu;

g) postupech zavedených provozovateli DLT SS nebo DLT TSS v souladu s čl. 5 odst. 3 písm. b);

h) veškerých rizicích, zranitelných místech nebo neúčinném fungování používané technologie sdíleného registru, které ohrožují ochranu investorů, integritu trhu nebo finanční stabilitu, včetně nových druhů právních, systémových a provozních rizik, která právní předpisy Unie v oblasti finančních služeb dostatečně neřeší, a o veškerých dalších nezamýšlených účincích na likviditu, volatilitu, ochranu investorů, integritu trhu nebo finanční stabilitu;

i) veškerých rizicích regulatorní arbitráže nebo problémech ovlivňujících rovné podmínky mezi DLT tržními infrastrukturami v rámci pilotního režimu stanoveného v tomto nařízení a mezi DLT tržními infrastrukturami a dalšími tržními infrastrukturami používajícími tradiční systémy;

j)jakýchkoli problémech s interoperabilitou mezi DLT tržní infrastrukturou a jinou infrastrukturou, která používá tradiční systémy;

k)veškerých výhodách a nákladech plynoucích z použití určité technologie sdíleného registru, pokud jde o dodatečnou likviditu a financování začínajících podniků a malých a středních podniků, zlepšení bezpečnosti a zvýšení efektivity, spotřebu energie a zmírnění rizik v celém obchodním a poobchodním řetězci, mimo jiné též co se týče evidování a úschovy finančních nástrojů vedených na DLT, sledovatelnosti transakcí a důslednějšího dodržování postupů v rámci politiky „poznej svého klienta“ a boje proti praní peněz, podnikových opatření a přímého výkonu práv investorů prostřednictvím inteligentních smluv, podávání zpráv a dohledu na úrovni DLT tržní infrastruktury;

l)každém odmítnutí udělit zvláštní povolení nebo výjimky, změnách nebo odnětí těchto zvláštních povolení nebo výjimek a také o veškerých kompenzačních nebo nápravných opatřeních;

m) všech případech ukončení činnosti DLT tržní infrastruktury a důvodech jejího ukončení;

n) vhodnosti mezních hodnot uvedených v článku 3 a čl. 5 odst. 8, včetně možných důsledků vyplývajících ze zvýšení těchto mezních hodnot, zejména s přihlédnutím k systémovým aspektům a různým druhům technologie sdíleného registru; a

o) celkovém posouzení nákladů a přínosů pilotního režimu stanoveného v tomto nařízení a doporučeních, zda a za jakých podmínek v tomto pilotním režimu pokračovat.

Na základě zprávy uvedené v odstavci 1 předloží Komise Evropskému parlamentu a Radě do tří měsíců od jejího obdržení zprávu. Tato zpráva obsahuje analýzu nákladů a přínosů toho, zda by pilotní režim stanovený v tomto nařízení měl být:

a)prodloužen o další až tříleté období;

b)rozšířen o další druhy finančních nástrojů, které lze emitovat, evidovat, převádět nebo uchovávat s použitím technologie sdíleného registru;

c) zaveden trvale na základě vhodných změn právních předpisů Unie v oblasti finančních služeb; nebo

d) ukončen, včetně ukončení platnosti všech zvláštních výjimek udělených podle tohoto nařízení.

Ve své zprávě může Komise navrhnout jakékoli vhodné změny právních předpisů Unie v oblasti finančních služeb nebo harmonizaci vnitrostátních právních předpisů, které by usnadnily používání technologie sdíleného registru ve finančním sektoru, a také opatření nezbytná k tomu, aby DLT tržní infrastruktura mohla opustit pilotní režim stanovený v tomto nařízení.

V případě prodloužení tohoto pilotního režimu o další období, jak je uvedeno v prvním pododstavci písm. a) tohoto odstavce, požádá Komise ESMA o předložení další zprávy podle odstavce 1, a to nejpozději tři měsíce před koncem tohoto prodloužení. Po obdržení této zprávy předloží Komise Evropskému parlamentu a Radě další zprávu v souladu s tímto odstavcem.

ESMA zveřejňuje výroční průběžné zprávy s cílem poskytovat účastníkům trhu informace o fungování trhů, řešit nesprávné jednání provozovatelů DLT tržních infrastruktur, vyjasňovat uplatňování tohoto nařízení a aktualizovat předchozí pokyny na základě vývoje technologie sdíleného registru. V těchto zprávách se uvádí rovněž všeobecný popis uplatnění pilotního režimu, který je stanoven v tomto nařízení, se zaměřením na trendy a nově se objevující rizika a předkládají se Evropskému parlamentu, Radě a Komisi.

První taková zpráva se zveřejní do 24. března 2024.

[twitter-follow username="btctip_cz" scheme="dark"]

Navrhl bych dopsat i zdroje na kone článku pro větší důvěryhodnost i v případě, že ste čerpal přímo z textu nařízení 🙂